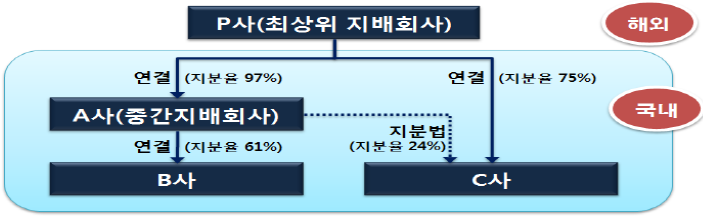

| 현황 |

- 외국상장기업 P사는 국내 비상장기업 A사, B사, C사를 지배

- P사는 자국에서 적용하는 IFRS에 따라 연결재무제표를 작성하고, A사는 일반기업회계기준(K-GAAP)에 따라 연결재무제표를 작성

|

| 질의 요약 |

- A사가 B사와 C사를 합병할 경우 B사와 C사의 자산·부채를 어떤 금액으로 인식해야 하는가?

|

| 회신 요약 |

-

P사가 K-GAAP 또는 K-IFRS에 따라 연결F/S를 작성할 경우의 장부금액

- 동일지배 아래 종속회사 간 합병 시 최상위 지배회사의 관점에서 작성된 연결장부금액으로 인수하는 자산·부채를 인식해야 하고, 이 경우 국내에서 인정*되는 K-GAAP을 적용하거나 K-IFRS를 적용할 수 있음 (K-GAAP 32.결32.19, 결32.20)

* P사의 자국 IFRS는 K-IFRS와 일부 다르므로 인정하지 않음(금감원 2010-013)

|