6. 추계결정방법

| 구 분 | 납세자의 신고 | 정부의 결정 · 경정 |

|---|---|---|

| 양도가액 | 실지거래가액(*1) | <원칙>실지거래가액 <예외>실지거래가액이 불분명한 경우 매매사례가액(*2)→감정가액(*3) → 기준시가(*5) |

취득가액 |

<원칙>실지거래가액 <예외>실지거래가액이 불분명한 경우 : 매매사례가액(*2)→ 감정가액 → 환산취득가액(*4) |

<원칙>양도가액을 실지거래가액,

매매사례가액, 감정가액으로

한 경우 : 실지거래가액 →

매매사례가액(*2)→ 감정가액(*3)

→ 환산취득가액(*4) <예외>양도가액을 기준시가로 한 경우 : 기준시가(*5) |

| 자본적 지출과 양도비 용 | 취득가액을 실지거래가액으로 한 경우 : 실지 자본적지출(*6)과 양도비용 취득가액을 매매사례가액․감정가액․환산취득가액․기준시가로 한 경우 : 필요경비개산공제(*6) |

|

[실지 거래가액(*1)]

(*1) 납세자는 양도가액을 매매사례가액, 감정가액, 환산취득가액, 기준시가로 신고할 수 없다. 그러나 취득가액이 불분명한 경우 취득가액은 매매사례가액, 감정가액, 환산취득가액으로 신고할 수 있다.

[매매 사례가액(*2)]

(*2) 매매사례가액:양도일 또는 취득일 전후 각 3개월 이내에 해당 자산 (상장주식 제외)과 동일성 또는 유사성이 있는 자산의 매매사례가 있는 경우 그 가액

[감정가액(*3)]

(*3) 감정평가액:양도일 또는 취득일 전후 각 3개월 이내에 해당 자산(주식과 출자지분 제외)에 대하여 2 이상의 감정평가업자가 평가한 것으로서 신빙성이 있는 것으로 인정되는 감정가액(감정평가기준일이 양도일 또는 취득일 전후 각 3개월 이내인 것에 한한다)이 있는 경우에는 그 감정가액의 평균액

[환산 취득가액(*4)]

(*4) 환산취득가액:

양도 당시 실지거래가액․매매사례가액․감정가액 X (취득 당시의 기준시가 / 양도 당시의 기준시가 )

2013.2.15. 이후 양도분부터 신주인수권은 환산취득가액의 적용을 배제한다.① 입법취지

건물을 신축한 후 양도시 환산가액을 적용해서 양도소득세 부담을 회피하는 것을 방지하기 위하여 건물을 신축하여 취득일부터 5년 이내에 양도하는 경우에 환산가액을 적용하면 가산세를 적용하는 규정을 신설하여 2018.1.1. 이후 양도분부터 적용하도록 하였다.

② 환산가액 적용에 따른 가산세

거주자가 건물을 신축하고 그 신축한 건물의 취득일부터 5년 이내에 해당 건물을 양도하는 경우로서 환산가액을 그 취득가액으로 하는 경우에는 해당 건물 환산가액의 5%에 해당하는 금액을 양도소득 결정세액에 더한다. 이 가산세는 양도소득 산출세액이 없는 경우에도 적용한다(소법 114조의2).

| 구 분 | 기준시가 |

|---|---|

| ① 토 지 |

일반지역 : 개별공시지가* 지정지역 : 개별공시지가 × 배율 |

| ② 건 물 |

국세청장 고시가격 |

| ③ 주 택 |

고시된 개별주택가격 또는 공동주택가격 |

| ④ 지정지역내 오피스텔과 상 업 용 건 물 | 국세청장 고시가격 |

| ⑤ 상 장 주 식 | 양도일 또는 취득일 이전 1개월간의 종가평균액 |

| ⑥ 비 상 장 주 식 | 「상속세 및 증여세법」의 보충적 평가방법에 의한 평가액. 순손익액은 직전 사업연도의 순손익액을, 순자산가액은 직전사업연도말 순자산가액을 사용함. 다만, 2018.4.1.부터 그 가중평균한 가액이 1주당 순자산가치에 100분의 80을 곱한 금액보다 적은 경우에는 1주당 순자산가치에 100분의 80을 곱한 금액을 평가액으로 한다. |

1990년 1월 1일 기준 개별공시지가 × { 취득 당시 과세시가표준액 / (1990년 8월 30일 현재의 과세시가표준액 +그 직전의 과세시가표준액)÷2 }

[(*6) 필요경비개산공제 ]

| 구 분 | 필 요 경 비 개 산 공 제 |

|---|---|

| ① 토 지 |

취득 당시 개별공시지가×3%(미등기자산 0.3%) |

| ② 건 물 |

취득 당시 고시가격×3%(미등기자산 0.3%) |

| ③ 부동산에 관한 권 리 |

취득 당시 기준시가×7%(미등기자산 1%) |

| ④ 위 이외의 자산 | 취득 당시 기준시가×1% |

■ 적용방법

⑴ 실지거래가액 원칙: 양도가액은 실지양도가액을 적용하되, 실지양도가액이 불분명한 경우에는 추계결정방법에 따라 ②~④의 순서에 따라 양도가액을 계산한다.

⑵ 동일 기준 적용원칙: 양도가액을 ①~③을 적용한 경우 취득가액도 실지거래가액에 의하되, 실지취득가액이 확인되지 않는 경우에는 추계결정방법에 따라 ②~④의 순서에 따라 취득가액을 계산한다. 그러나 양도가액을 기준시가로 계산한경우에는 취득가액도 기준시가에 의한다.

* 양도가액을 매매사례가액을 사용했다고 취득가액도 매매사례가액을 사용해야 하는 것은

아니다. 양도가액을 매매사례가액을 사용한 경우에는 실지거래가액을 사용한 것이므로

취득가액은 ①~④의 순서에 따라 계산한다.

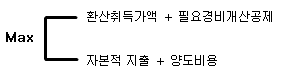

⑶ 필요경비개산공제: 취득가액을 ①실지취득가액을 적용한 경우에는 실제 발생된 자본적 지출과 양도비용을 공제한다. 그러나 취득가액을 ②매매사례가액, ③감정가액, ④환산취득가액, ⑤기준시가를 적용한 경우에는 기타 필요경비는 공제할 수 없고 필요경비개산공제만 한다.

⑷ 환산취득가액 적용시 특례: 2011.1.1. 이후 신고분부터 취득가액을 환산취득가액으로 하는 경우에는 환산가액과 필요경비개산공제액의 합계액이 실제 자본적 지출과 양도비용의 합계액보다 적은 경우에는 실제 자본적 지출과 양도비용의 합계액을 필요경비로 할 수 있다.