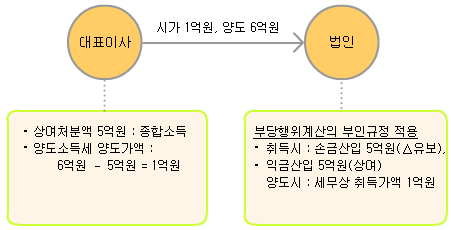

8. 양도소득세와 종합소득세 및 증여세와의 이중과세의 조정

(1) 개인이 자산을 고가로 양도한 경우

| 구 분 | 양수자 | 양도자 |

|---|---|---|

| 특수관계인 법인에게 양도 |

|

|

| 특수관계법인 이외의 자에게 양도 |

|

|

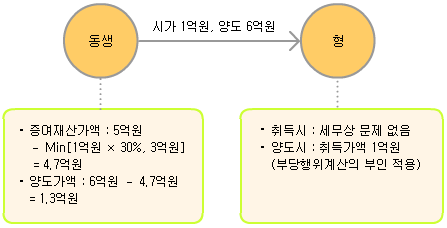

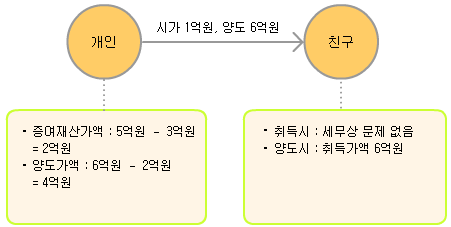

* 증여재산재산

| 구 분 | 요 건 | 증여재산가액 |

|---|---|---|

특수관계 |

시가와 거래금액의 차액이 시가 대비 30% 이상이거나 3억원 이상인 경우 | 거래금액과 시가와 차액

- Min [시가의 30%, 3억원] |

| 비특수관계 | 정당한 사유없이 시가와

거래금액의 차액이 시가 대비 30% 이상인 경우 |

거래금액과 시가와 차액

- 3억원 |

(2) 개인이 자산을 저가로 양수한 경우

| 구 분 | 양도자 | 양수자 |

|---|---|---|

| 특수관계인 법인으로부터 양수 |

|

|

| 특수관계법인

이외의 자로부터 양수 |

|

|