4. 우회양도에 대한 부당행위계산의 부인

(3) 부당행위계산의 부인 효과

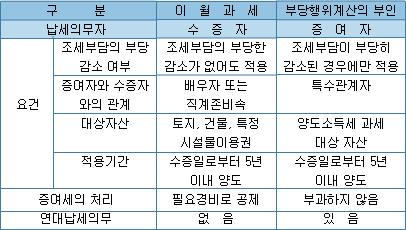

① 양도소득세의 납세의무자

② 양도소득세의 계산

④ 수증자가 5년 이내에 양도하였으나 증여자가 무신고시 가산세 부과 여부

- ·증여자가 직접 양도한 것으로 보므로 증여자가 양도소득세의 납세의무자가 됨 (소법 101조 2항).

- 이 경우 양도소득세는 수증자도 증여자와 함께 연대납세의무를 짐 (소법 2조 4항)

증여자의 취득시기를 기준으로 취득가액, 장기보유특별공제, 세율을

판단한다(재경부 재산-76, 2005.8.12.).

③ 증여세의 처리

판단한다(재경부 재산-76, 2005.8.12.).

우회양도에 대한 부당행위계산에 해당하는 경우에는 「상속세 및 증여세법」의 규정에 불구하고 증여세를 부과하지 아니한다(소법 101조 2항).

수증자가 5년 이내에 양도하여 증여자가 직접 양도한 것으로 보는 경우 증여자에게 양도소득세 신고의무가 있다. 만일, 증여자가 양도소득세를 신고하지 않아서 양도소득세를 결정하는 경우 증여자는 당해 양도소득세를 무신고 또는 무납부(다만, 수증자 명의의 양도소득세를 사실상 증여자가 부담한 경우에는 과소납부)한 것으로 보아 무신고가산세 및 납부불성실가산세 규정을 적용한다(서면인터넷방문상담4팀-1765, 2004.11.1.)

우회양도와 부당행위계산의 부인

우회양도와 부당행위계산의 부인