3. 과세전적부심사제도 : 사전적 구제제도

(1) 의의

(2) 요건

- (1) 세무조사결과에 대한 서면통지,

- (2) 과세예고통지

(가)지방세 업무에 대한 감사나 지도ㆍ점검 결과 등에 따라 하는 과세예고통지

(나)세무조사에서 확인된 해당 납세자 외의 자에 대한 과세자료 및 현지 확인조사에 따라 하는 과세예고통지 - (3) 비과세 또는 감면의 신청을 반려하는 통지

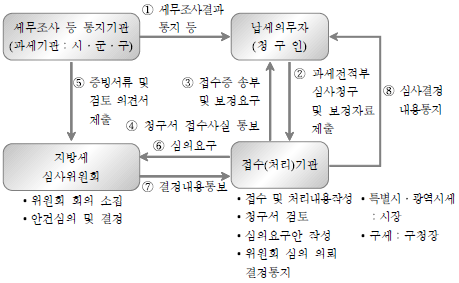

세무조사결과에 대한 서면통지, 과세예고통지, 비과세 또는 감면의 신청을 반려하는 통지를 받은 자는 그 통지를 받은 날부터 30일 이내에 지방자치단체의 장에게 통지내용의 적법성에 관하여 심사(“과세전적부심사”라 한다)를 청구할 수 있다. 다만, 다음에 해당하는 경우에는 과세전 적부심사제외대상에 해당한다.

- 1. 납기 전 징수의 사유가 있거나 지방세관계법에서 규정하는 수시부과의 사유가 있는 경우

- 2. 지방세범칙사건을 조사하는 경우

- 3. 세무조사결과통지 및 과세예고통지를 하는 날부터 지방세 부과제척기간의 만료일까지의 기간이 3개월 이하인 경우

- 4. 기방세기본법 또는 지방세관계법과 관련하여 유권해석을 변경하여야 하거나 새로운 해석이 필요한 경우

- 5. 「국제조세조정에 관한 법률」에 따라 조세조약을 체결한 상대국이 상호합의절차의 개시를 요청한 경우

(3) 절차

과세전적부심사청구를 받은 시장ㆍ군수 또는 도지사는 지방세심의위원회의 심사를 거쳐 결정(채택결장, 불채택결정, 심사제외 결정)을 하고 그 결과를 청구받은 날부터 30일 이내에 청구인에게 알려야 한다. 이 경우 다른 기관에 법령해석을 요청하는 경우와 풍수해, 화재, 천재지변 등으로 지방세심의위원회를 소집할 수 없는 사유가 있으면 30일의 범위 내에서 1회에 한정하여 심사기간을 연장할 수 있다.

(4) 결정방법

과세전적부심사청구에 대한 결정은 다음에 따른다. 과세전적부심사에 관하여는 제92조, 제93조, 제94조제2항, 제95조 및 제96조제1항 각 호 외의 부분 단서, 같은 조 제4항·제5항을 준용한다.

- 1. 청구가 이유 없다고 인정되는 경우:채택하지 아니한다는 결정

- 2. 청구가 이유 있다고 인정되는 경우:채택한다는 결정. 다만, 청구가 일부 이유 있다고 인정되는 경우에는 일부 채택한다는 결정을 하여야 한다.

- 3. 청구기간이 지났거나 보정기간 내에 보정을 하지 아니하는 경우:심사하지 아니한다는 결정

(5) 과세전적부심사의 중지 및 결정

세무조사결과에 대한 서면통지, 과세예고통지, 비과세 또는 감면의 신청을 반려하는 통지를 받은 자는 과세전적부심사를 청구하지 아니하고 그 통지를 한 지방자치단체의 장에게 통지받은 내용대로 과세표준 및 세액을 조기에 결정 또는 경정결정을 하여 줄 것을 신청할 수 있다. 이 경우 해당 지방자치단체의 장은 신청받은 내용대로 즉시 결정 또는 경정결정을 하여야 한다.

과세전적부심사를 청구하려는 자는 청구사유 등을 적은 과세전적부심사청구서에 증거서류나 증거물을 첨부(증거서류나 증거물이 있는 경우에 한정한다)하여 시장ㆍ군수 또는 도지사에게 제출하여야 한다. 이 경우 지방세의 세목별 과세전적부심사청구서 제출대상 기관에 관하여는 당해 과세권자인 지방자치단체로 한다.

[과세전적부심사제도의 업무처리 흐름도]