| 현황 |

- A사는 부동산을 K사모부동산투자신탁에 매각*하여 대금(910억원) 회수 후, 동 투자신탁 수익증권(222억원, 96% 지분)을 L투자증권(인수자)으로부터 매수

* A사는 양도물건을 임차하지 않고, K사모부동산투자신탁에 어떠한 보장도 하지 않음

- K사모부동산투자신탁[자본시장법상 특수목적기구(SPC)]이 신탁업자(K은행)에 신탁한 재산의 투자·운용 지시는 집합투자업자(K자산운용)가 하고

- 수익증권의 수익자는 보유 좌수에 따라 신탁이익을 분배 받고, 수익자총회가 없어 정관 변경, 해산 등 주요 의사결정은 수익자 전원의 동의를 받아야 함

|

| 질의 요약 |

- A사는 개별재무제표에서 본건 부동산 매도거래를 어떻게 처리하는지?

(갑설) 매각거래로 회계처리

(을설) 매각거래가 아닌, 담보차입거래로 회계처리

|

| 회신 요약 |

- 양도자가 위험과 효익 측면에서 SPC를 통제하고 있으므로 담보차입거래로 회계처리

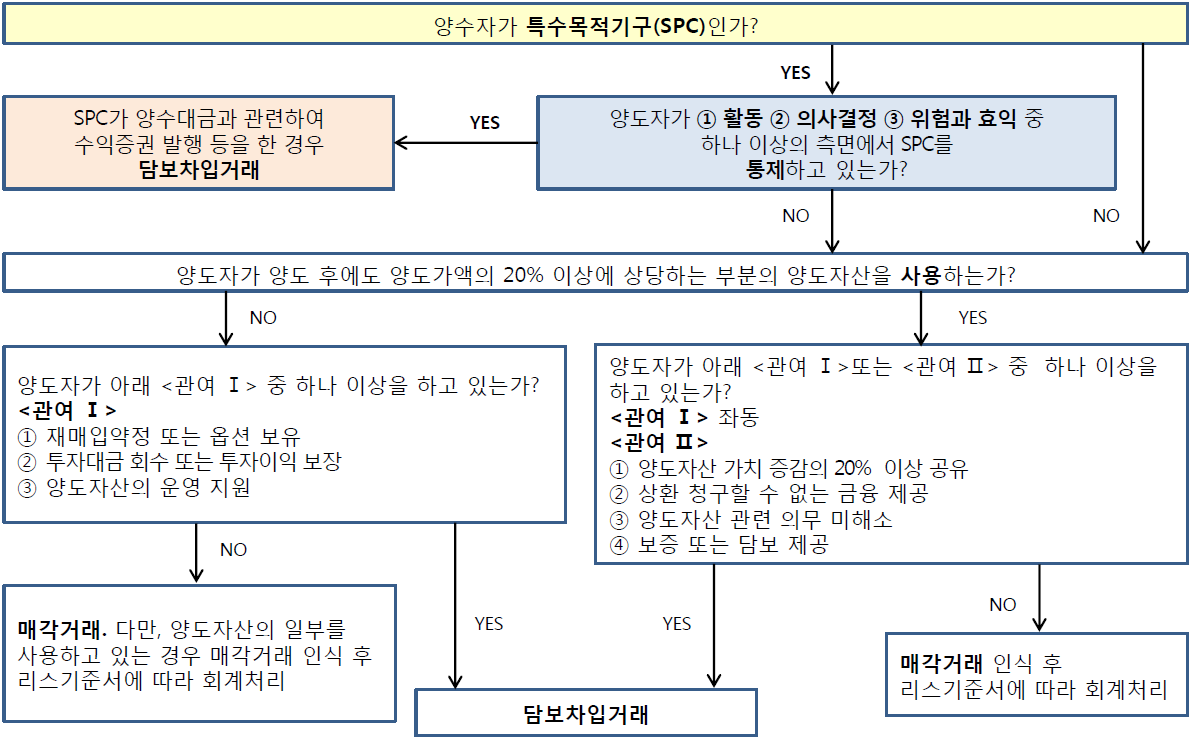

- 본건에서 양도 여부는 『양도자의 관여가 있는 부동산 등 양도에 대한 회계처리』(금감원 실무의견서 2006-6)에 따라 판단 → 다음 쪽 참조

- 매각거래로 회계처리하려면, A사가 SPC의 ① 활동, ② 의사결정, ③ 위험과 효익 측면에서 통제하지 않아야 함

- A사는 SPC에 대해 경제적 효익을 획득할 수 있는 권리와 청산 시 잔여지분에 대한 권리가 50% 이상(96% 지분)이고, SPC 청산 시 선순위 대출자 등보다 위험 부담 비율이 큼(현실적인 청산가액에 따라 50.5%에서 96%까지 부담)

→ 위 실무의견서 2006-6 제정 시 참고한 IFRS SPC 연결기준(SIC 12)에 따라 양도자가 SPC에 대한 위험과 효익의 50% 이상을 갖고 있는 경우 양도자가 통제력을 갖고 있다고 보아, 담보차입거래로 회계처리

|