1. 재화의 공급시기

(2) 거래형태별 공급시기

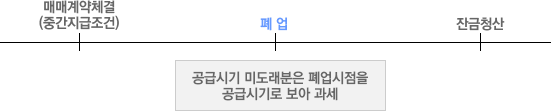

15) 폐업 전에 공급한 재화의 공급시기가 폐업 후 도래하는 경우

① 공급시기

폐업 전에 공급한 재화의 공급시기가 폐업일 이후에 도래하는 경우에는 폐업일을 공급시기로 본다(부령 §28 ⑨․§29 ③). “폐업 전에 공급한”이라는 것은 폐업 전에 재화의 인도가 이루어진 것뿐만 아니라 재화 인도의 원인이 되는 행위가 폐업 전에 발생한 것도 포함한다. 따라서 폐업 전에 공급계약이 체결되고 폐업 후에 재화를 공급한 경우에는 폐업시점을 공급시기로 보아 과세하고, 폐업시 잔존재화로 과세하지 아니한다.

② 중간지급조건부 공급과 폐업

- ㈎ 중간지급조건부로 매매계약을 체결하고 잔금을 받기 전에 폐업한 경우에는 폐업일 현재 공급시기가 도래하지 않은 금액을 공급한 것으로 보아 세금계산서를 발급해야 한다(재화의 공급).

- ㈏ 매매계약 체결 전에 폐업한 경우에는 폐업시 잔존재화로 과세하고, 그 후 매매시에는 과세하지 아니한다(부가 46015-1361, 1993.7.29.). 건물을 취득한 지 10년 이상 지난 경우에는 간주공급의 과세표준은 0(영)이 된다.

간주공급으로 과세하는 경우에는 의제시가로 과세하므로 일반적으로 재화의 공급보다 부가가치세가 적어진다. 이러한 점을 이용하여 부동산임대업자가 실제 폐업(건물에 세입자가 전혀 없는 공가상태인 경우)하지 않은 상태에서 폐업신고를 먼저 하는 경우가 있으나, 국세청에서는 임차인이 있는 상태에서 폐업신고를 한 경우에는 폐업으로 인정하지 아니한다.

16) 조달청 창고증권과 런던금속거래소 지정창고의 창고증권 관련 재화의 공급시기

조달청 창고와 런던금속거래소 지정창고에 보관된 임치물의 반환이 수반되어 재화를 공급하는 경우의 공급시기는 다음과 같다(부령 §28 ⑧).

| 구 분 | 공급시기 |

|---|---|

| 창고증권을 소지한 사업자가 조달청 창고 또는 지정창고에서 실물을 넘겨받은 후 보세구역의 다른 사업자에게 해당 재화를 인도하는 경우 | 해당 재화를 인도하는 때 |

| 해당 재화를 실물로 넘겨받는 것이 재화의 수입에 해당하는 경우 | 그 수입신고수리일 |

| 국내로부터 조달청 창고 또는 거래소의 지정창고에 임치된 임치물이 국내에 반입되는 경우 | 그 반입신고수리일 |